当前位置:首页>行业资讯>行业资讯

行业资讯

报告摘要

“需求差”是现实还是预期?当前需求更多显示的是淡季特征,从数据上并没有显示出周期性需求下滑的因素。从现实来看,当前需求增速其实并不差,环比的走弱主要是季节性特征。今年上半年房地产新开工仍然很高,施工面积作为一个慢变量更是维持在高位,在淡季结束之后,房建需求仍然可能重新恢复。对于“需求差”的逻辑反而交易的是“预期”逻辑,即“房住不炒”大背景下对于远期需求下滑的预期。

高产量是现实 但后期存在缩减预期。当前电弧炉和长短流程钢厂的成本差已经很小,在利润大幅下滑后,将出现电弧炉和长流程钢厂一起减量的情况,产量的下降幅度将更为陡峭。由于钢材利润是从7月29日当周出现大幅下降的,预计钢厂对产量的调整刚开始。

废钢价格下跌是最大的风险。根据供需两端的分析,我们并不担忧需求,我们认为真正的风险在于成本端是否会出现坍塌,其中我们更为担心的是废钢的价格风险。近期随着钢厂利润的明显萎缩,预计高炉废钢添加比例和电弧炉开工率均将进一步下降,但这会造成两种效应:一方面,产量下降对钢价将有支撑;另外一方面,废钢需求下降,可能导致废钢下跌,进而使得当前的电炉成本坍塌。两者因素孰轻孰重,关键在于终端需求,如果光产量下降而需求迟迟不启动,可能陷入需求疲弱与成本下降的螺旋下跌,我们前期报告的判断则需要作出修正

风险因素:地产需求大幅下行(超预期下行风险)、环保大幅加强(超预期上行风险)。

正文

最近螺纹进入了今年以来矛盾最大的时期,关于螺纹的多空之辩,市场上存在一些普遍认同的逻辑,即空头交易的是高产量、低需求、库存累积的现实,而多头则交易的是旺季预期、成本支撑、以及利润下降产量缩减的预期。

本文我们把市场上普遍关注的逻辑进行逐一梳理,并对部分市场尚未关注到的逻辑也做出解析。

1

“需求差”是现实还是预期?

从6月中旬后,螺纹的需求就下了一个台阶,从390万吨以上的高位下滑到了350-370区间,而与此同时供给则维持在了高位,这使得库存持续累积。

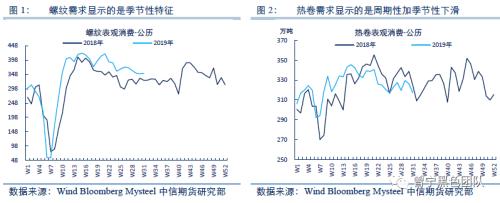

那么,库存的持续上升是否说明需求就已经趋势转弱呢?从6月中旬至今,螺纹的表观消费增速是11.8%,这一表观消费增速比之前需求最旺的3月中旬至6月中旬的10.9%还高,这说明当前需求更多显示的是淡季特征,从数据上并没有显示出周期性需求下滑的因素,当前螺纹需求的“现实差”并不能证明需求已经趋势下行。与之相对比的是热卷,热卷的需求显示的则是周期性下滑和季节性下滑相叠加的特征,

当前螺纹的供需格局总体上仍然是高产量高需求的格局,在这种背景下,库存很容易受到淡旺季的驱动大起大落。当前的这一特征在上一个淡季春节期间也发生过,春节之前由于高需求,库存累积速度低于去年,但春节期间需求季节性减弱,而产量维持高位,使得春节期间库存累积超越了季节性,这在春节后也一度引起了市场的恐慌,但事实上随着淡季因素过去,元宵之后库存出现了迅速的去化,随着需求的重新启动,钢价也重新走强。

因此,从需求出发,目前市场普遍交易的“需求差”的逻辑并不成立,当前需求仍然处于无法证实或者证伪的情景。从现实来看,当前需求增速其实并不差,环比的走弱主要是季节性特征,今年上半年房地产新开工仍然很高,施工面积作为一个慢变量更是维持在高位,在淡季结束之后,房建需求仍然可能重新恢复。对于“需求差”的逻辑反而交易的是“预期”逻辑,即“房住不炒”大背景下对于远期需求下滑的预期,这点和去年11月交易“需求差”的逻辑是一致的,这一交易最后被证明是“产量高”的逻辑。

从房建需求来看,尽管当前各种利空政策对房地产远期需求确实不利,但如我们在之前的专题报告《钢价再现2018?还有多少超预期?》所言,由于过去几年期房销售面积远高于竣工面积,在房地产行业低库存的背景下,房地产企业有继续加快施工的需求,对于建材需求我们在当前这个时间点尚看不到断崖下滑的风险。

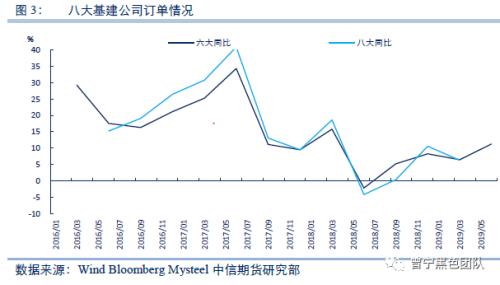

而从基建需求来看,由于今年前几个月财政支出透支较多,导致基建投资后续乏力。但如我们在《政治局会议如何影响钢价走势?——黑色金属策略系列(之三十五)》中的分析,当前在经济下滑且“房住不炒”的背景下,积极的财政政策将对基建投资重新提振。由于前几个月的透支,很多基建项目因资金问题在五六月份之后放缓了进度,若后期资金问题缓解,则基建投资将重新反弹。我们从八大基建投资公司的订单情况我们也看到,今年主要基建投资公司订单是持续上升的情况。截止目前八大基建公司(中国建筑(行情601668,诊股)、中国中铁(行情601390,诊股)、中国中冶(行情601618,诊股)、中国化学(行情601117,诊股)、中国交建(行情601800,诊股)、葛洲坝(行情600068,诊股)、中国电建(行情601669,诊股)、中国铁建(行情601186,诊股))除中国交建和葛洲坝之外均公布了二季度的订单,这六家基建公司二季度订单同比增长11%。

因此,后期基建投资将明显回升将是大概率事件,关键就是房建需求将如何?从六月中旬之后,南方进入大范围的“梅雨”季节,且在梅雨季节时间更短的情况下雨量较往年反而同比大增,以浙江为例,今年梅雨期比往年雨量增长115%。由于今年“入梅”更迟,“出梅”也更迟,雨季结束之后马上进入了大范围的高温期,这使得房建需求持续受到抑制。基于上文分析,房建需求可能在高温结束之后回升,我们并不能过分看空当前需求,特别是今年八月之后气温明显低于往年,施工条件更加有利。

2

高产量是现实 但后期存在缩减预期

如前文分析,当前的“需求差”更多是季节性因素,从周期性因素来看,当前尚未看到明显下滑,库存的累积最重要的还是供给起主导。从6月中旬至今,螺纹的产量增速是20%,这一增速远高于3月中旬至6月中旬的16.6%,这是6月中旬以来库存累积了100万吨的主要因素。我们从供需两个方面分析,可以定性为“供给高”的现实因素是导致钢价承压的主要因素。

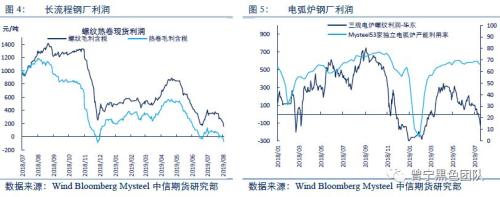

那么,这一现实因素的边际变量如何呢?我们首先要对市场普遍认为的唐山限产但产量不减这一情况作出解释,事实上,唐山7月份的限产总体上是比较严的,之所以没有反应到大家普遍看到的产量上,是因为投资者普遍关注的是五大品种钢材的产量,而唐山限产主要影响的是带钢和型钢,从6月下旬至7月份,唐山带钢和型钢产量是有明显下降的。但其他品种受到利润反弹的刺激,产量则没有下降,因此,利润水平是决定整个钢材供给更为重要的因素。从8月份来看,尽管限产放松,但钢材利润大幅下降,长流程钢厂螺纹利润大幅下滑至100多,而电弧炉钢厂则大范围亏损。

今年五月份之后,由于铁矿石价格的大幅上涨,长流程钢厂和电弧炉钢厂的成本差显著缩小,从之前的400-500左右下降到100多,这将对供给节奏的变化产生显著的影响。在以往,电弧炉钢厂是长流程钢厂的安全垫,一旦利润下滑,电弧炉钢厂首先减产,长流程钢厂随后缩减产量,钢材的整体产量是缓慢减量的,电弧炉产量充当了这一缓冲垫。但是,当前长短流程钢厂的成本差已经很小,这就使得这一缓冲过程大大减弱,当前利润下滑到目前水平,将出现电弧炉和长流程钢厂一起减量的情况,产量的下降幅度将更为陡峭。从电弧炉来看,若利润保持目前水平,参照去年12月初同等利润水平,电炉开工率可能出现10%的下降,按照1.4亿吨左右的产能计算,每周减少的产量达27万吨左右。即使下降5%,每周减少的产量也在13万吨左右,再加上长流程钢厂减少废钢添加、降低高炉系数等方式下降的产量,在当前利润水平钢厂产量的减量空间是比较大的。由于钢材利润是从7月29日当周出现大幅下降的,预计钢厂对产量的调整刚开始。当前产量和需求的过剩量是20多万吨,如果一旦出现上述减量,在不考虑需求变化的情况下,供过于需的过剩量将减小,而如果需求有边际增加,则将转为降库。因此,后期需求有边际增量,供给有边际减量,基于这两个逻辑,后期供需可能阶段性改善。

3

废钢价格下跌是最大的风险

因此,根据供需两端的分析,我们并不担忧需求,我们认为真正的风险在于成本端是否会出现坍塌。一方面,近期铁矿和焦炭价格大幅下跌拉低铁水成本,另一方面,我们更为担心的是废钢的价格风险。

近期随着钢厂利润的明显萎缩,预计高炉废钢添加比例和电弧炉开工率均将进一步下降,但这会造成两种效应:一方面,产量下降对钢价将有支撑;另外一方面,废钢需求下降,可能导致废钢下跌,进而使得当前的电炉成本坍塌。

今年五月份以来,由于铁矿价格持续上涨,废钢和铁水价差持续收窄,比较成本优势导致了长流程钢厂对废钢始终保持高需求,废钢价格也水涨船高,进一步抬高了电炉钢的成本。另外一方面,废钢前期价格高企也跟供应相关,制造业低迷导致废钢供应偏紧是大背景,但季节性也是重要的因素,前期温度高导致废钢加工基地作业减少。但是随着气温转凉之后废钢加工的恢复,8月下旬之后废钢供应可能开始增加,废钢的供应压力也将减轻。因此,随着废钢需求的下降以及供应的增加,废钢价格可能面临较大的下跌风险。

总体来看,钢材利润下降会导致高炉废钢添加下降,电炉钢减产,产量下降对钢材的供需格局有改善,但废钢需求下降,将导致废钢价格下跌,从成本端不利于电炉钢价格,将拖累整体钢材价格。两者因素孰轻孰重,关键在于终端需求,后期重点观测终端需求的相关信号。钢价若需要反弹,需要供需两个条件:一是需求出现持续回升,这可以从高频的日度建材成交、杭州螺纹库存以及周度表观消费进行观测;二是产量出现下降,两者当中需求更为重要,如果光产量下降而需求迟迟不启动,可能陷入需求疲弱与成本下降的螺旋下跌,我们前期报告的判断则需要作出修正。

风险因素:地产需求大幅下行(超预期下行风险)、环保大幅加强(超预期上行风险)。